di Gaetano Fausto Esposito

La pandemia prima e la guerra russo-ucraina adesso stanno incrinando il concetto di globalizzazione e del principale attore di questo processo ossia le multinazionali. Vituperate o blandite, a seconda dei casi, restano comunque un attore importante dello sviluppo. A volte però svolgono un ruolo silenzioso. L’Italia, è il paese delle micro e piccole imprese. Certo in termini di numerosità è così, ma se ci misuriamo sul peso economico la situazione è molto più articolata. Le unità locali di gruppi multinazionali esteri pesano solo per l’1% sul totale nazionale, ma fanno l’8,7% degli addetti, il 19,3% del fatturato, il 16,3% del valore aggiunto. E in alcune regioni molto di più: in Lombardia per fatturato incidono per quasi il 28%, in Liguria per il 26%, nel Lazio 23%, molto limitata è invece la loro presenza al Sud.

Le multinazionali estere stanno sviluppandosi anche nei settori di forza del made in Italy, come la moda e l’arredamento. E qui veniamo a un aspetto molto rilevante. Negli ultimi anni l’export di prodotti italian style è stato crescente: nel 2021, dopo la forte flessione dell’anno della pandemia, abbiamo venduto oltre 516 miliardi, con un aumento del 18,2% superiore a quello di Germania e Francia. Le performances positive sono continuate nei primi due mesi del 2022, per quanto si stiano addensando scure nubi dovute all’aumento dei prezzi delle materie prime e alla guerra russo-ucraina.

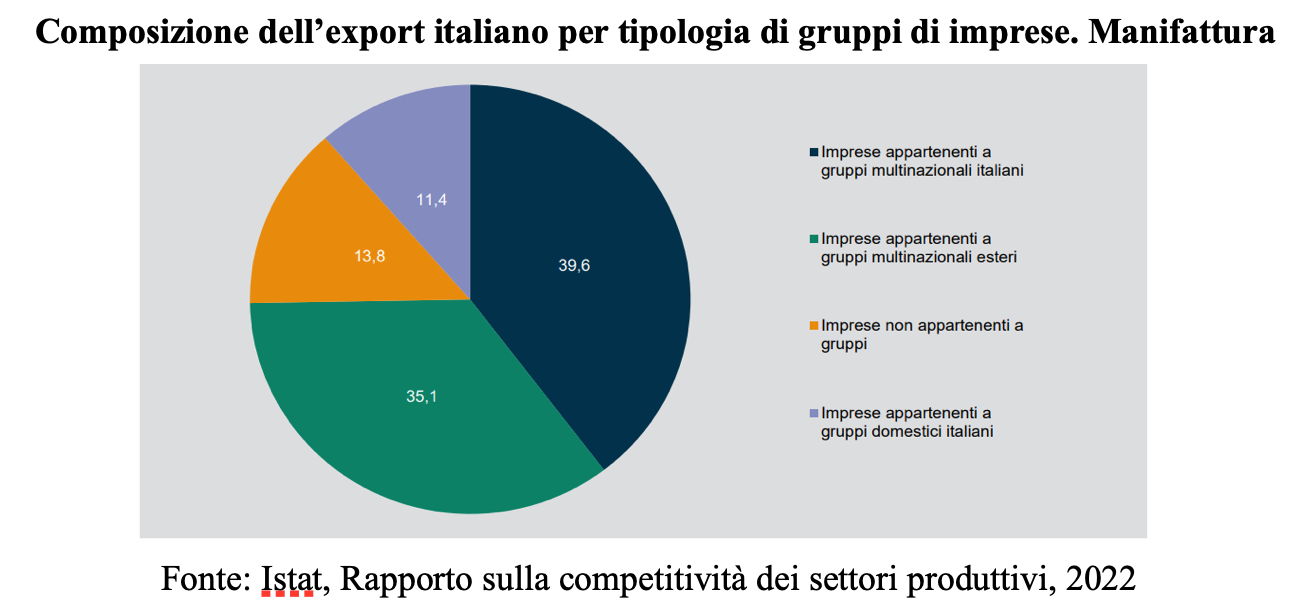

Ma quanta parte di questo export è di origine “genuinamente” italiana? Poco meno dei due terzi, mentre i gruppi a proprietà estera incidono per circa il 35%. Perciò il loro contributo alla dimensione internazionale del Paese è decisivo, tanto che l’incidenza sull’export (35%) è superiore a quella sul fatturato complessivo delle imprese (19,3%).

Ci sono poi casi in cui il contributo è ancora più rilevante, come nella farmaceutica, di fatto l’unico settore a crescere all’estero durante la crisi Covid, dove più del 75% delle esportazioni settoriali fa capo a multinazionali estere (in particolare statunitensi). Ma ci sono anche settori tipici del made in Italy in cui questa presenza è molto rilevante come la pelletteria, dove quasi un terzo dell’export fa capo a multinazionali a controllo di altri paesi.

Molto spesso queste imprese sono un anello importante delle relazioni commerciali con il paese della casa madre. Per la Germania, nostro primo mercato di export in assoluto, più di un quarto delle vendite (il 26,6%) viene da multinazionali a proprietà tedesca. Negli Stati Uniti, principale mercato al difuori dell’Unione europea, questa percentuale è il 14% dell’export, ma sale al 48% nei mezzi di trasporto (esclusi gli autoveicoli) oppure al 28% nel legno.

Perciò, anche da noi, con una diffusa presenza di tante piccole aziende esportatrici (quelle fino a 19 dipendenti sono oltre 93 mila, circa il 75% di quelle che vendono all’estero), i grandi numeri nelle esportazioni si appoggiano molto sulle gambe di una serie di gruppi a caratura internazionale dove spicca la solida posizione di quelli a guida estera.

Ma attenzione: se queste imprese contribuiscono per poco più di un terzo alle esportazioni, importano beni (o loro parti) in Italia per il 51%, di cui buona parte dai paesi di provenienza. Del resto si dirà: sono “multinazionali” e fanno il loro mestiere. E comunque danno un contributo importante all’innovazione qui da noi perchè fanno il 26% della spesa in Ricerca e sviluppo e in più del 40% dei casi realizzano trasferimenti di conoscenze verso l’Italia.

Allora due considerazioni: visto il rilevante ruolo di queste aziende è importante agire sugli aspetti che ne aiutano una permanenza attiva e propositiva in Italia e che per loro stessa dichiarazione più che essere legati alle infrastrutture e al costo del lavoro riguardano la possibilità di acquisire competenze tecniche e capacità manageriali e di adattamento al cambiamento. Il che poi significa favorire i moderni fattori della competizione che valgono per la generalità delle imprese.

L’altra riflessione riguarda la possibilità che queste imprese svolgano un ruolo limitante di policy d’intervento volte a irrobustire la posizione competitiva del nostro paese, in considerazione del rilevante peso degli scambi all’interno del loro gruppo che presumibilmente rispondono (anche comprensibilmente) più a una logica di rafforzamento aziendale della presenza complessiva della casa madre che a quella dell’apertura al mercato.

Questo secondo aspetto va tenuto in conto, soprattutto perché il futuro a breve sarà caratterizzato da una tendenza a rafforzare le posizioni nazionali per cercare di combattere l’instabilità economica dei mercati e potrebbero confrontarsi interessi opposti.

L’affermazione di Noam Chomsky, guru dell’analisi dei processi di comunicazione di matrice socialista libertaria secondo cui: “una multinazionale è più vicina al totalitarismo di qualunque altra istituzione umana” è probabilmente eccessiva … ma fa riflettere.

{kind=link}